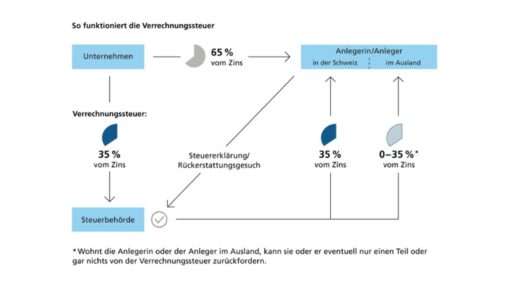

Die Verrechnungssteuer ist eine vom Staat erhobene Steuer auf den Ertrag des Kapitalvermögens (Geld, das man nicht als Lohn für seine Arbeit, sondern durch das Anlegen von Kapital verdient, z.B. Zinsen). Die Verrechnungssteuer wird unter anderem auf Obligationen, Aktien, Lottogewinne und Pensionen erhoben. Die Reform würde aber nur die Verrechnungssteuer auf Obligationen betreffen.

Kauft sich eine Person eine Obligation, erhält sie im Gegenzug einen Zins (Geld). Personen, die in der Schweiz Obligationen kaufen, erhalten jedoch nicht den ganzen Zins direkt. Stattdessen erhebt der Bund die Verrechnungssteuer in Höhe von 35%. Das heisst, dass der Bund 35% des Zinses zurückbehält, bis der Zins in der Steuererklärung korrekt angegeben wird. Erst dann erhält die Person den gesamten Zins vom Bund zurück.

Bei inländischen Obligationen hat die Verrechnungssteuer also einen Sicherungszweck. Sie soll Steuerhinterziehung reduzieren, indem Steuerpflichtige ihre Einkünfte, die von der Verrechnungssteuer betroffen sind, bei der Steuerbehörde angeben. Bei ausländischen Personen, die Schweizer Obligationen kaufen, ist dies jedoch in der Regel nicht der Fall: Sie erhalten die 35% Verrechnungssteuer teilweise nicht zurück, weil sie in der Schweiz keine Steuererklärung ausfüllen können bzw. müssen.