Person A: Bruttoeinkommen von 100’000 (100% Pensum)

Person B: Bruttoeinkommen von 40’000 (40% Pensum)

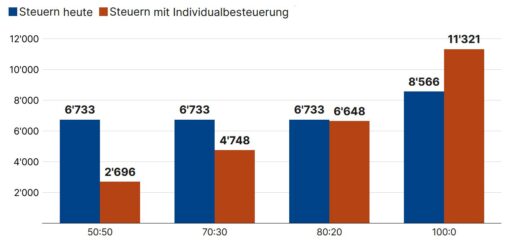

Momentanes Steuersystem:

Das gemeinsame Bruttoeinkommen = 140’000 CHF

Geschätzte Nettoeinkommen = 127’381 CHF (minus übliche Abzüge)

Direkte Bundessteuer = 1’883 CHF

Individualbesteuerung:

Das gemeinsame Bruttoeinkommen = 140’000 CHF

Geschätzte Nettoeinkommen = 127’381 CHF (minus üblichen Abzüge)

Direkte Bundessteuer = 1’659 CHF

Mit der Individualbesteuerung würde dieses Paar 224 CHF weniger direkte Bundessteuern bezahlen. Wie würde sich die Situation ändern, wenn das Paar Kinder hätte?

Anzahl Kinder: 2

Jährliche Ausgaben für externe Kinderbetreuung: 10’000 CHF

Das gemeinsame Bruttoeinkommen = 140’000 CHF

Geschätzte Nettoeinkommen = 127’381 CHF (minus übliche Abzüge)

Direkte Bundessteuer (ohne IB) = 328 CHF

Direkte Bundessteuer (mit IB) = 486 CHF

In diesem Fall hat die Individualbesteuerung zur Folge, dass das Ehepaar 158 CHF mehr direkte Bundessteuern bezahlt. Wenn aber Person B ihr Pensum auf 60 % erhöht (60’000 CHF), würden sie gemäss dem jetzigen Steuersystem insgesamt 1’025 CHF direkte Bundessteuern bezahlen und mit der neuen Individualbesteuerung nur 486 CHF direkte Bundessteuern bezahlen (also 539 CHF weniger). Somit sieht man, dass bei grossen Einkommensunterschieden bei Ehepaaren ein negativer Steuereffekt vorhanden ist. Den Steuerrechner kannst du selber hier ausprobieren.